Урок 7. Тратим деньги

Потратить первую зарплату на подарок маме, поездку на море или туфли мечты — это святое. В этом уроке мы расскажем, что делать с деньгами дальше: как планировать бюджет и сколько откладывать, чтобы не влезать в долги за неделю до получки, но и не сидеть на хлебе и воде весь месяц.

Содержание- Что вы узнаете

- Зачем планировать бюджет

- Как посчитать обязательные расходы

- Сколько откладывать в подушку безопасности

- Как хранить деньги

- Как распорядиться свободными деньгами с умом

- Самое важное

Что вы узнаете

- Зачем планировать бюджет.

- Как посчитать обязательные расходы.

- Сколько откладывать в подушку безопасности.

- Как распорядиться свободными деньгами с умом.

Зачем планировать бюджет

Когда приходит смс о зачислении зарплаты, может возникнуть обманчивое чувство восторга: вот это я сейчас заживу! Зажить, может быть, и получится, а вот потратить всю эту сумму в свое удовольствие — вряд ли.

Все наши расходы можно разделить на три большие группы: обязательные траты, подушка безопасности и, наконец, свободные деньги. Если не подумать о первых двух категориях, легко влезть в долги: отдавать их придется за счет свободных средств из следующей зарплаты, а значит, денег на себя будет меньше, а возможно, и не останется вообще.

Все было бы просто, если бы можно было разделить зарплату на три части и знать, что денег точно на все хватит. Но в реальности так бывает редко: например, если зарплата — 30 000 Р в месяц, а только за аренду квартиры нужно отдать 15 000 Р, обязательные траты точно съедят больше половины бюджета.

Чтобы каждый месяц на все хватало и еще удавалось откладывать, придется разбираться, куда и сколько уходит. Давайте считать вместе.

Как посчитать обязательные расходы

Обязательные расходы — самая грустная часть зарплаты: это деньги, которые, как ни крути, придется отдавать другим людям. Такие траты есть у всех: даже если вы живете с родителями и экономите на аренде квартиры, вам все равно приходится платить за проезд и мобильный телефон.

Коварство обязательных трат в том, что их сложно сократить: например, можно греть чайник на газу, чтобы меньше платить за свет, но совсем прожить без электричества не получится. Зато обязательные траты проще отследить, чем остальные расходы: обычно их приходится совершать регулярно, по определенному графику.

Конкретная сумма обязательных трат отличается даже у членов одной семьи, но основные категории примерно одинаковы у всех. Вот с какими тратами вам, скорее всего, придется столкнуться.

🛏️ Плата за жилье. Сюда входят коммунальные платежи и аренда квартиры. От месяца к месяцу сумма за свет, воду и отопление может отличаться, но незначительно: вы вряд ли сильно ошибетесь, если отложите на коммуналку сумму из квитанции за прошлый месяц.

Как сэкономить на коммуналке, вы знаете из урока про коммунальные платежи. Напомним ключевые слова: многотарифные счетчики, энергосберегающие лампы, рычажные краны.

🚗 Плата за транспорт. Чтобы добраться до работы и обратно, нужно оплатить как минимум две поездки на общественном транспорте, то есть при стандартном пятидневном графике получится 42—46 поездок в месяц. Не забудьте добавить сумму, которую вы тратите на другие перемещения по городу: например, если два раза в месяц ездите на йогу и раз в месяц навещаете бабушку — это еще 6 поездок.

Как сэкономить: купить проездной на месяц — обычно он стоит дешевле, чем 60 разовых поездок, а ездить можно безлимитно.

☎️ Связь. Тарифы за мобильную связь и интернет обычно известны заранее, поэтому посчитать ежемесячный платеж будет несложно. Не забудьте проверить подписки на платные приложения: деньги списываются с карты автоматически, и лучше отменить плату за ненужное приложение заранее, чем внезапно обнаружить дыру в бюджете.

Как сэкономить: проверьте актуальность подписок — если вы давно не пользуетесь приложением, отмените ежемесячный платеж; проанализируйте свои траты и сравните с тарифом — возможно, вы мало звоните, зато много пользуетесь мессенджерами, поэтому нет смысла переплачивать за большой пакет минут, а вот подключить безлимит на «Вконтакте», «Инстаграм» и «Вотсап» будет выгодно.

Еще узнайте, нет ли скидок на мобильную связь от оператора домашнего интернета: «оптовая» покупка минут и гигабайт может выйти дешевле.

😬 Долги. Если вы заняли у друзей или родителей деньги, чтобы оставить залог хозяину квартиры, договоритесь о сроках возврата. За один месяц справиться вряд ли получится, поэтому предложите разбить сумму на несколько частей и отдавать регулярно. Для вас это репетиция настоящего кредита, а для близких — гарантия получения своих денег: если нагрузка будет посильной, вам не придется кормить кредитора «завтраками» и сбрасывать звонки.

💸 Налоги. Обычно налоги за нас платит работодатель. Но не все: если по бумагам вы собственник автомобиля, дачного участка, квартиры или ее части, вам будет приходить транспортный налог или налог на имущество. Чтобы не пришлось лезть в заначку, когда неожиданно придет квитанция, откладывайте по чуть-чуть на налоги каждый месяц.

Какая сумма понадобится на имущественные налоги, расскажут родители: раньше этот налог за вас платили они. Если появился доход, с которого вы хотите уплатить НДФЛ, заполните декларацию в личном кабинете налогоплательщика: сумму налога рассчитают автоматически.

⚽ Хобби. Если вы ходите в фитнес-клуб или на курсы английского языка, посчитайте, сколько уходит на занятия в месяц, — переносить тренировку из-за того, что просто кончились деньги, будет неудобно. А вот если занятия отменят из-за болезни или праздников — ничего страшного: в следующем месяце у вас просто появятся дополнительные деньги.

Есть способ сэкономить: оформить клубную карту или абонемент сразу на долгий срок — компании часто делают скидки тем, кто оплачивает занятия заранее. Если столько денег сразу заплатить не получается, уточните, нет ли абонементов на месяц и не предлагает ли компания платить в рассрочку — это как кредит, только без процентов.

Подушка безопасности тоже входит в список обязательных трат: если не заложить накопления в бюджет заранее, к концу месяца откладывать будет уже нечего.

Сложность в том, что ее сумму придется определять самостоятельно: рассказываем, как это сделать.

Сколько откладывать в подушку безопасности

Жизнь непредсказуема: дома может сломаться холодильник и срочно понадобится новый. Или придется долго сидеть на больничном, например со сломанной ногой: за этот период заплатят меньше, чем обычно, а вот стоимость аренды и продуктов вряд ли уменьшится. Или работодатель будет вынужден остановить работу на пару месяцев, и у него просто не будет средств на зарплату сотрудникам: сами знаете, как это бывает.

Поэтому к таким неприятностям нужно быть готовым.

Сколько нужно накопить. Стоит отложить минимум две зарплаты: если вас уволят, этой суммы хватит на время поисков новой работы.

Сколько откладывать с каждой зарплаты. С одной стороны, хочется побыстрее накопить подушку безопасности и спать спокойно. Но тут как с диетой: если из-за денег на черный день придется постоянно отказывать себе в повседневных удовольствиях, легко сорваться и прокутить всю зарплату. С другой стороны, если откладывать слишком мало, процесс затянется надолго: а когда результата не видно даже на горизонте, продолжать копить хочется все меньше и меньше.

Эксперты советуют откладывать 10—20% от зарплаты: поэкспериментируйте с разными суммами, чтобы найти оптимальный процент для себя.

Где хранить. Чтобы подушка безопасности сработала при внештатной ситуации, нужно хранить деньги правильно: так, чтобы до них было легко добраться владельцу, но тяжело — преступникам или инфляции.

Инфляция — это неприятный, но неизбежный процесс повышения цен. Если финансовая подушка не будет увеличиваться, на отложенные средства со временем можно будет купить все меньше и меньше. Преступники крадут большие суммы сразу, а инфляция — незаметно и по чуть-чуть, но если положить деньги под матрас и долго туда не заглядывать, результат окажется приблизительно одинаковым.

К счастью, и от инфляции, и от преступников можно защититься. В этой таблице мы собрали плюсы и минусы четырех популярных способов хранить деньги: идеального нет, но есть самые надежные — банковские вклады и карты.

Как хранить деньги

| Быстрый доступ | Защита от инфляции | Защита от преступников | Нет дополнительных трат | |

|---|---|---|---|---|

| Наличные | ✔️ | ❌ | ❌ | ✔️ |

| Карта с процентом на остаток | ✔️ | ✔️ | ❌ | ❌ Придется платить за обслуживание карты, а еще банк может снизить ставку |

| Банковский вклад | ❌ Некоторые вклады можно обналичить только в офисе банка | ✔️ | ✔️ | ❌ На многих вкладах досрочное снятие невыгодно: все проценты сгорят |

А еще есть ценные бумаги — акции и облигации, — но в них лучше не хранить подушку безопасности. Если хотите познакомиться с инвестициями и понять, как вообще работает фондовый рынок, пройдите курс «А как инвестировать».

О том, как выбрать надежный банк и защитить карту от мошенников, расскажем в следующих уроках. А пока разберемся, что делать с оставшимися деньгами.

Как распорядиться свободными деньгами с умом

Свободные деньги — это все, что осталось после обязательных трат и подушки безопасности. На них и придется жить ближайший месяц: покупать продукты, ходить в кино, обновлять гардероб и платить за стрижку.

Мы не знаем, как противостоять соблазну прокутить все свободные деньги за один вечер, но если так произошло, то лучше перейти на диету из гречки и макарон и почаще ездить в гости к бабушке, чем доставать деньги из подушки безопасности или тратить сумму, отложенную на обязательные платежи.

Зато посоветуем, как следить за тратами, чтобы минимизировать риск остаться с пустыми карманами.

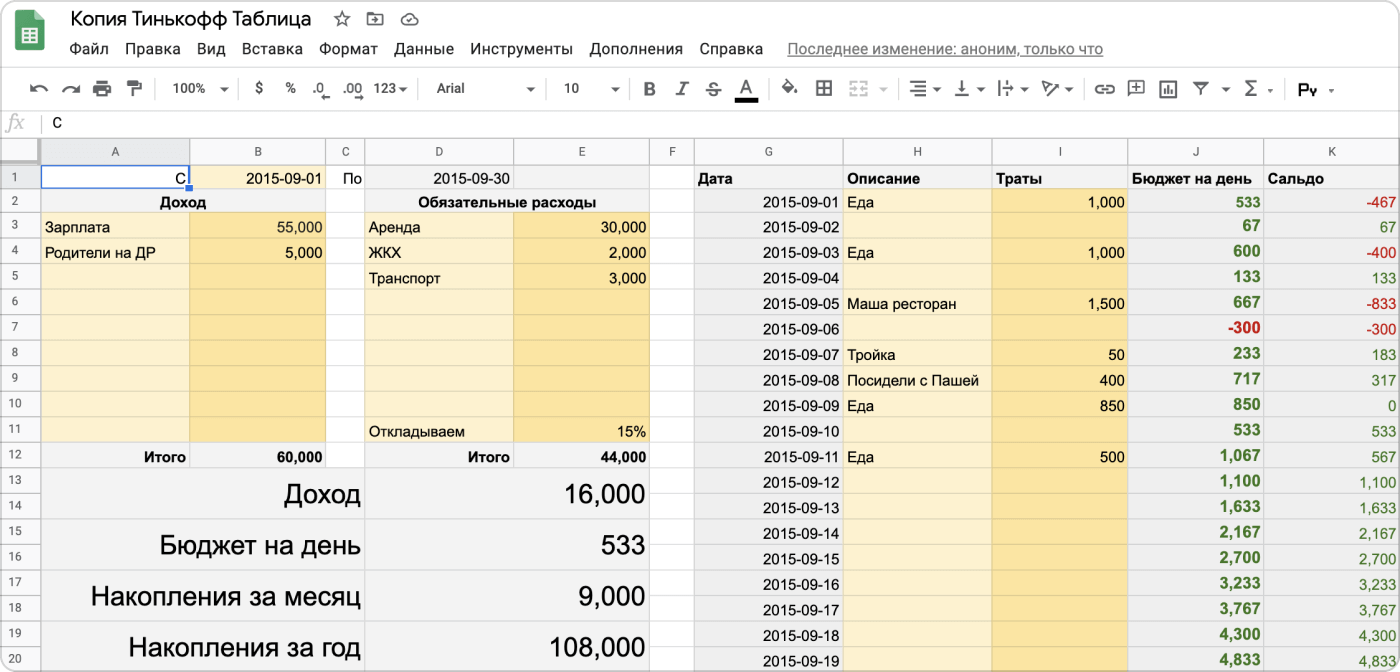

🗓️ Рассчитайте бюджет на день. Логика простая: если разделить все оставшиеся деньги на 31 и ежедневно тратить не больше получившейся суммы, денег точно хватит на весь месяц.

Чтобы не высчитывать все вручную, можно воспользоваться готовой таблицей для ведения бюджета. Вам понадобится ввести туда все обязательные траты и указать процент, который вы откладываете в подушку безопасности, а таблица посчитает, сколько денег можно тратить ежедневно.

✏️ Записывайте траты. Фиксированный бюджет на день — это удобно, но придерживаться его постоянно вряд ли удастся. На новую куртку, билет на концерт любимой группы или поездку в гипермаркет за продуктами на всю неделю этой суммы точно не хватит.

Чтобы такие траты не пробили дыру в бюджете, корректируйте ежедневный лимит расходов после того, как вышли за его пределы. Это можно сделать вручную: посмотреть, сколько денег осталось на карте, и разделить их на количество дней до зарплаты. А можно вписать все траты в таблицу — исходя из этих данных, она автоматически изменит сумму, которую можно тратить ежедневно.

Еще записывать расход полезно, чтобы понимать, куда реально уходят деньги. Часто мы не обращаем внимания на мелкие траты, но за месяц они складываются в существенную сумму. Например, если ежедневно покупать по пачке сигарет за 140 Р и не учитывать их в ежедневном лимите трат, в конце месяца есть риск оказаться в минусе чуть больше, чем на 4000 Р. А если кроме сигарет были и другие незначительные расходы — кофе в «Макдональдсе» по пути на работу, пиво с друзьями, — эта сумма увеличится.

Советуем записывать траты хотя бы два-три месяца. Если увидите, что деньги не уходят на ерунду, значит, волноваться не о чем: с финансовым планированием у вас все в порядке.

📱 Установите приложение. Вместо таблицы можно пользоваться приложениями, которые помогут контролировать бюджет. Вот несколько удобных вариантов:

- «Тяжеловато»: простой калькулятор, который считает дневной лимит трат. В течение дня просто вводите, сколько потратили, а приложение уменьшает сумму на экране. Задача — не уйти в минус.

- CoinKeeper: в это приложение удобно записывать расходы. Оно предлагает распределить траты по категориям, чтобы всегда было видно, куда именно уходят деньги, и установить на них лимиты. В платной версии приложение получает траты с карт и вносит их в нужные категории: остается только вручную добавить расходы наличными и время от времени сверяться с графиками — если траты на развлечения уже превысили лимит, стоит отложить вечеринки и походы в кино до следующей зарплаты.

- «Дзен-мани»: в приложении можно настроить бюджет — сколько процентов от дохода уйдет на обязательные траты, сколько на сбережения, а сколько останется на повседневные расходы. Траты с банковских карт будут записываться и распределяться по категориям автоматически, а если нужно внести расходы наличными, можно отсканировать чек — приложение узнает, сколько и на что вы потратили, и внесет в нужную графу.

Если эти программы не нравятся, попробуйте другие: вот список приложений, которыми пользуются наши читатели.

✔️ Ставьте цели. Если вы хотите купить Айфон или съездить в Японию, откладывайте часть свободных денег на мечту. Лучше положить деньги в копилку в начале месяца, а не надеяться на сумму, которая останется к следующей зарплате: желание потратить «излишек» здесь и сейчас может пересилить и откладывать будет уже нечего.

В отличие от подушки безопасности, накопления на свои цели удобно хранить на срочных вкладах, чтобы не было соблазна воспользоваться деньгами раньше времени. О том, как выбрать подходящий вклад, расскажем в следующих уроках.

📃 Почитайте дневники трат. Секреты по ведению бюджета у каждого свои: чтобы набраться опыта у других или, наоборот, увидеть ошибки, которые разоряют человека, загляните в дневники трат, которые пишут такие же люди, как мы с вами. А можете написать собственный дневник: это поможет увидеть со стороны, куда утекают деньги, а комментаторы посоветуют, как можно оптимизировать траты.

🎧 Слушайте подкасты. Если читать про чужую жизнь не интересно, а хочется узнать максимум лайфхаков — слушайте тематические подкасты: например, «Школу финансовой грамотности», «Вперед к финансовой свободе» или «Два по цене одного». Еще это удобно: подкасты можно слушать не только в свободное время, но и совмещать с уборкой, занятиями спортом или включать по дороге на работу, чтобы не проспать остановку.

Самое важное

Вот что нужно сделать с зарплатой сразу, чтобы денег на все хватило:

- Отложите деньги на все обязательные расходы: считайте, что это уже не ваши деньги, просто временно полежат у вас, а потом все равно нужно будет отдать.

- Отложите деньги в подушку безопасности: даже если сейчас расставаться с частью зарплаты не хочется, потом вы скажете себе за это спасибо.

- Если хотите накопить на смартфон или путешествие, отложите еще часть зарплаты в копилку.

- Посчитайте, сколько денег осталось. Чтобы хватило до зарплаты, прикиньте ежедневный бюджет и старайтесь его не превышать или компенсируйте лишние траты, уменьшая расходы в оставшиеся дни.

- Установите приложения, которые помогут следить за бюджетом: с ними контролировать траты будет удобнее.

- Узнавайте, как тратят другие: лайфхаков по ведению бюджета много не бывает.