Урок 2. Как зарабатывать на сочетании банковских карт

В прошлом уроке мы разобрались с кредитными картами: выяснили, как они работают и зачем нужны. В этом уроке расскажем, как сломать систему и заставить банки платить за то, что вы пользуетесь кредитными деньгами.

Содержание- Что вы узнаете

- Что такое дебетовая карта и чем она отличается от кредитной

- Бонусы дебетовых карт

- Как заработать на кредитке и дебетовой карте

- Чтобы заработать на банках, вам понадобятся:

- Сколько можно заработать

- Итоги

Что вы узнаете

- Что такое дебетовая карта и чем она отличается от кредитной.

- Как и сколько можно заработать, если использовать кредитную и дебетовую карты вместе.

Что такое дебетовая карта и чем она отличается от кредитной

Дебетовая карта — это банковская карта, с которой вы можете тратить деньги и накапливать их. Главное отличие дебетовой карты от кредитной в том, что с дебетовой вы тратите свои деньги, а с кредитной — деньги банка.

Вы можете получать зарплату на дебетовую карту, зачислять и снимать с нее средства, оплачивать ею товары и услуги. Банку выгодно, чтобы вы хранили как можно больше денег на дебетовой карте. Вам кажется, что деньги просто лежат на вашем счете, но на самом деле они не лежат, а работают.

Банк складывает деньги своих клиентов в общий котел. Он пользуется этими деньгами и так зарабатывает — например, дает их в долг под процент другим людям и организациям. Котел всегда полон: за этим следит Центральный банк. Поэтому в любой момент можно снять деньги с карты — вам их без проблем вернут. Не получится такого, что вы придете за деньгами, а банк такой: «Я их в долг дал. Вот как мне вернут, так и вам отдам».

Хранить деньги на дебетовой карте безопасно: они под защитой Агентства по страхованию вкладов — АСВ. Эта государственная организация страхует ваши деньги, пока они находятся у банка.

Если, например, у банка отберут лицензию, АСВ вернет вам застрахованные деньги. Сумма возмещения ограничена — не более 1,4 миллиона рублей. Государство внимательно следит за работой АСВ: агентство отчитывается перед Центральным банком и правительством.

А вот неиспользованный кредитный лимит на кредитной карте не страхуется. Если у вас была кредитка с доступным лимитом, после отзыва лицензии у банка вы уже не сможете использовать эти деньги. А то, что уже потратили с карты, в любом случае придется вернуть: долг не сгорает, даже если у банка отобрали лицензию.

На кредитной карте — деньги банка, а на дебетовой — ваши.

Условия использования дебетовых карт в разных банках отличаются. Как подобрать оптимальную карту, разберемся в отдельном уроке — самое интересное впереди. А пока кратко расскажем, какие вообще бонусы есть у дебетовых карт.

Бонусы дебетовых карт

Процент на остаток. Банк пользуется вашими деньгами, которые хранятся на дебетовой карте. Он получает прибыль и делится ей с вами: платит процент на остаток по карте.

Представьте, что у вас есть волшебная копилка. Вы положили в копилку 100 Р, через месяц заглядываете — сумма выросла. Чем больше положили, тем больше забрали. Примерно так и работают дебетовые карты с процентом на остаток.

Например, вы получили дебетовую карту с процентом на остаток — 5% годовых. Вы положили на карту 100 тысяч рублей и поддерживаете такой остаток.

Кэшбэк. За расходы по дебетовой карте, как и по кредитке, можно получить кэшбэк. Что это такое и как работает кэшбэк, мы рассказывали в прошлом уроке. На всякий случай напомним: кэшбэк — это когда вы оплачиваете покупку, а банк возвращает вам часть потраченных денег. В среднем у дебетовых карт кэшбэк меньше, чем у кредитных.

📌 Бонус дебетовой карты — процент на остаток. У кредитки такого нет.

Как заработать на кредитке и дебетовой карте

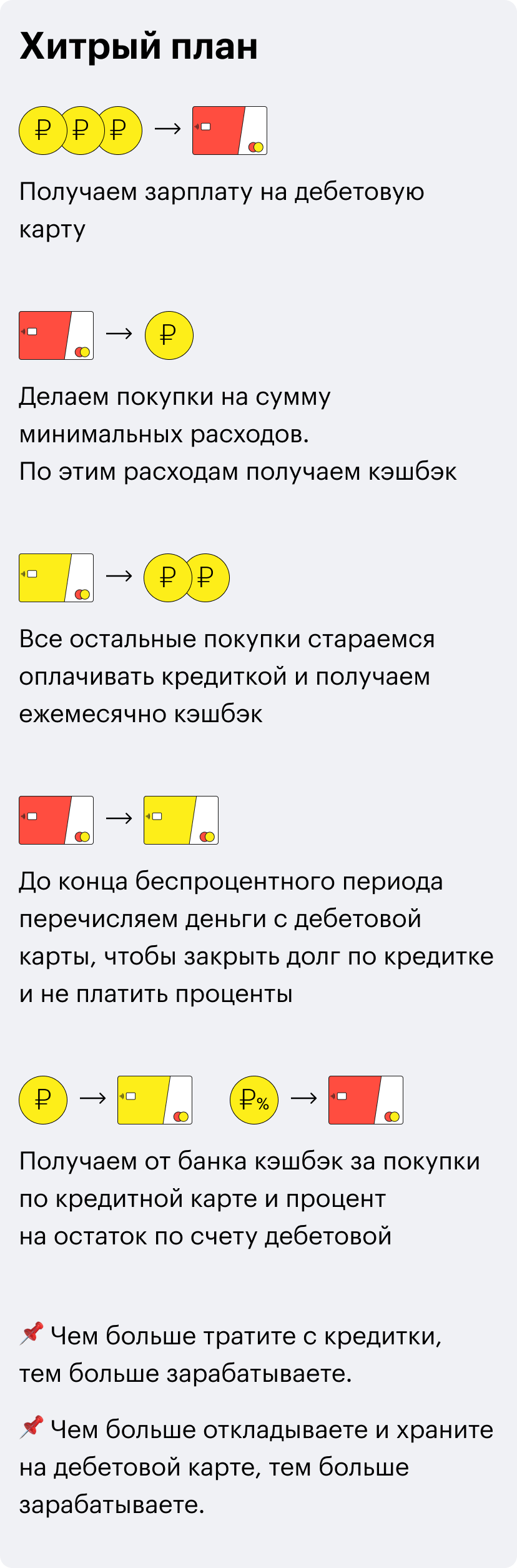

Идея простая. Свои деньги храните на дебетовой карте и старайтесь не тратить. Получили зарплату — кидайте на дебетовую карту, пусть лежит там. На остаток по дебетовой карте банк начислит проценты.

Покупки оплачивайте кредитной картой — с этих трат банк вернет вам кэшбэк. Когда беспроцентный период подходит к концу, снимайте деньги с дебетовой карты и закрывайте задолженность по кредитке. Так вам не придется платить банку проценты. А дальше опять расходуйте деньги с кредитки.

Главное — нельзя выходить за пределы беспроцентного периода. Не так — надо крупнее:

Выходить за пределы беспроцентного периода нельзя. За его пределами — огромные проценты.

Чтобы заработать больше, кредитка должна быть с беспроцентным периодом и максимальным кэшбэком, а дебетовая карта — с максимальным процентом на остаток. Остальные характеристики карт не очень важны. Например, если найдете кредитку с большим кэшбэком, но у нее будет зверская комиссия на снятие наличных, — берите.

Чтобы заработать на банках, вам понадобятся:

📌 кредитка с беспроцентным периодом и максимальным кэшбэком;

📌 дебетовая карта с максимальным процентом на остаток.

Сколько можно заработать

Этот калькулятор считает, сколько денег вы заработаете за год, если будете следовать нашим урокам.

Введите свой средний ежемесячный доход и сумму расходов, а также характеристики дебетовой карты и кредитки, которыми планируете пользоваться. Все остальное сделает калькулятор.

ДеньгиЗарплата60 000 ₽/месТраты ₽/месДебетовая картаОбслуживаниеКэшбэк?

1%На остаток5%Минимальные траты?

3000 ₽/месКредиткаОбслуживание1000 ₽/годКэшбэк?

2%Выгода за год17 122 ₽Проценты на остаток11 282 ₽Кэшбэк6 840 ₽Обслуживание−1 000 ₽Как мы считали

Заработать можно еще больше, если удачно подобрать сочетание кредитки и дебетовой карты — об этом мы расскажем дальше. А пока совет: обращайте внимание на условия, действующие для карт, читайте договоры и изучайте тарифы, которые идут к картам. Если что-то непонятно, не стесняйтесь задавать вопросы сотрудникам банка.

Итоги

- На дебетовой карте — ваши деньги, а на кредитной — деньги банка.

- Чтобы заработать, нужна кредитная карта с большим кэшбэком и дебетовая с высоким процентом на остаток.

- На дебетовой карте храните деньги, а покупки оплачивайте кредиткой.

- Никогда и ни за что не выходите за пределы беспроцентного периода.