Урок 3. Откройте еще и ИИС

В предыдущем уроке мы рассказали, как выбрать надежного брокера и не сойти с ума в процессе. В этом уроке расскажем, что такое индивидуальный инвестиционный счет и почему он вам нужен.

Содержание- Что вы узнаете

- Что такое ИИС и в чем его прелесть

- Как заработать, если есть что вернуть из налоговой

- Как заработать, если из налоговой возвращать нечего

- Вычет типа Б — чтобы не платить налоги с дохода по ИИС

- Какие есть нюансы

- Нюансы ИИС

- Какой вычет выбрать

- У кого открыть ИИС

- Что выбрать: обычный счет или ИИС

- Запомнить

Что вы узнаете

- Что такое ИИС и в чем его прелесть.

- Как на нем можно заработать.

- Почему разумно открыть и обычный счет, и ИИС.

Этот урок чуть сложнее, чем предыдущие. Если у вас останутся вопросы, напишите нам в комментарии после урока.

Что такое ИИС и в чем его прелесть

ИИС (индивидуальный инвестиционный счет) — это особый брокерский счет, который могут открыть граждане РФ. Суть такая же: вы открываете счет и можете покупать на нем все те ценные бумаги, к которым дает доступ ваш брокер.

Но главное преимущество ИИС перед обычным счетом — налоговые вычеты. Сейчас объясним, что это. Если вы работаете официально, работодатель платит за вас налог на доходы (НДФЛ) — 13% от вашей зарплаты. А если вы откроете ИИС, то получите право каждый год оформлять вычет — то есть возвращать себе часть налога, который работодатель заплатил за вас.

Но даже если у вас неофициальная зарплата, вы индивидуальный предприниматель на упрощенке или почему-то еще у вас нет НДФЛ, который можно вернуть из казны, ИИС остается хорошим способом сэкономить — расскажем об этом ниже.

Зачем тогда вообще нужен обычный счет, если ИИС такой прекрасный? Дело в том, что по ИИС есть серьезное ограничение: внесенные деньги нельзя выводить как минимум в течение трех лет после открытия счета.

Это касается прибыли от торговли бумагами, дивидендов и любого другого дохода от ценных бумаг. Эти деньги будут поступать на ИИС, на них можно будет покупать другие ценные бумаги, но выводить со счета — нельзя.

Если вывести деньги раньше, счет закроется, а все полученные вычеты придется вернуть налоговой. Это главное отличие ИИС от брокерского счета: с обычного счета можно вывести деньги в любой момент, с ИИС — нет. Если вы хотите вложить деньги на год-два, лучше не вносить их на только что открытый ИИС.

Давайте разберемся с тем, как это всё работает.

ВЫЧЕТ ТИПА АКак заработать, если есть что вернуть из налоговой

Если у вас есть НДФЛ, который за вас заплатил работодатель или вы сами, его можно вернуть.

Узнать, есть ли у вас уплаченный НДФЛ, можно в личном кабинете на сайте налоговой

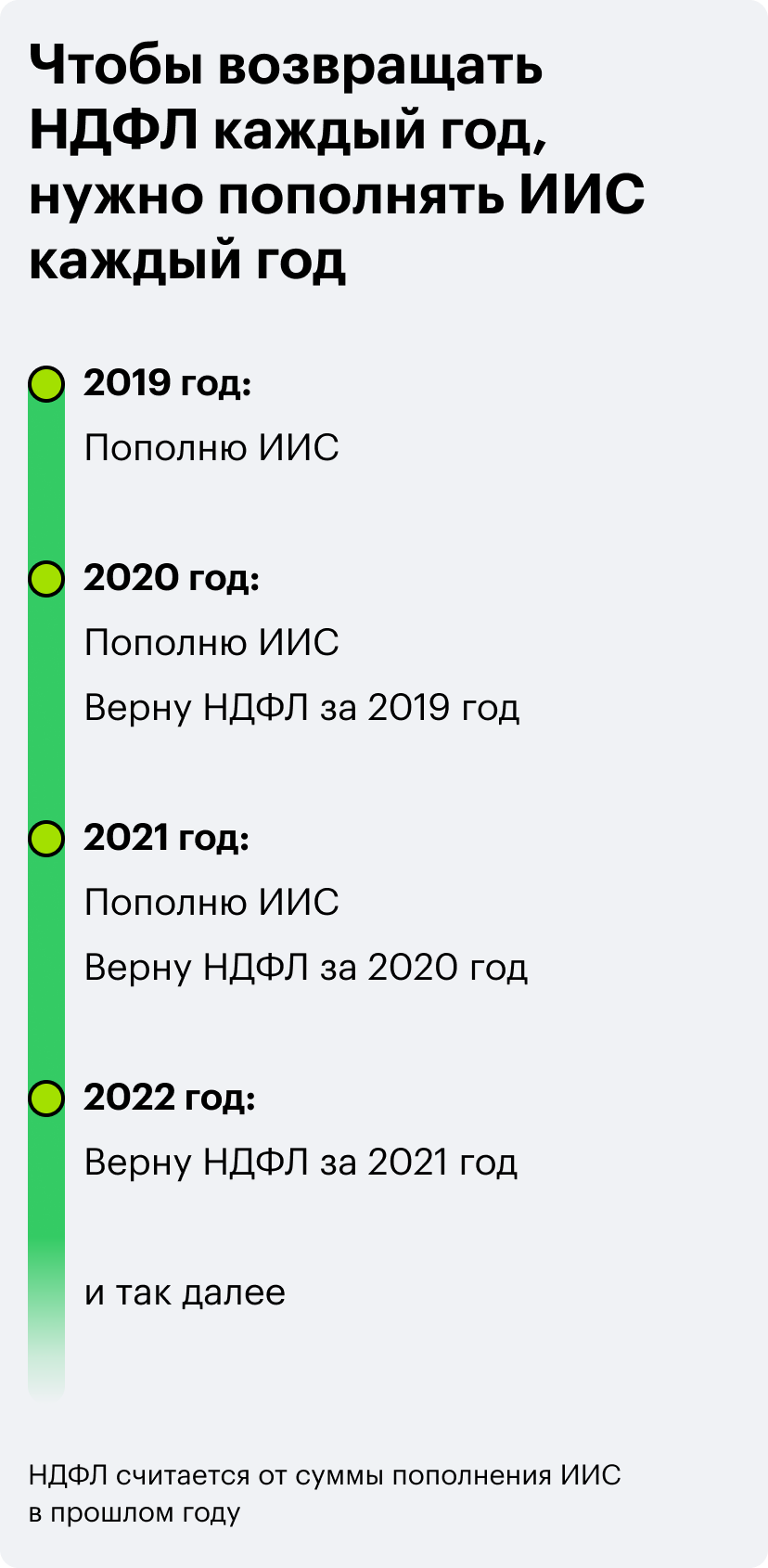

Работает это так: вы кладете на ИИС деньги, например 100 тысяч рублей. Теперь у вас появляется право вернуть из налоговой 13% от вложенной суммы — то есть 13 тысяч. Вернуть деньги можно один раз и только в течение следующих трех лет. Если внести деньги в 2019 году, а заявление в налоговую подать в 2023, налоговая ничего не вернет.

Например, в 2019 году вы положили на ИИС 100 000 рублей. Уже в 2020 году можно будет написать заявление в налоговой и вернуть 13 000 рублей (13% от 100 000 Р). Налоговая вернет деньги на карту, которую вы укажете в заявлении, — то есть на эти деньги правило «не выводить три года» не распространяется.

То есть вы можете получить доход от ценных бумаг и еще 13% от вложенного. Такой вычет по ИИС называют вычетом на взнос, или типом А.

Можно каждый год вносить на ИИС деньги и получать за это вычеты.

Конечно, есть ограничения. Разберем их.

Можно вернуть НДФЛ только за тот год, когда вы вносили деньги на ИИС.Если внести деньги в 2019 году, получится вернуть только НДФЛ, уплаченный в этом же году — налог за прошлые годы налоговая не вернет. Так же и в дальнейшем: чтобы вернуть НДФЛ, уплаченный в 2020 году, нужно пополнить ИИС в 2020 году.

С одного взноса — один возврат. Многие думают, что можно в первый год внести 100 тысяч на счет, а потом каждый год возвращать 13 тысяч. На самом деле не так: с этих денег можно будет вернуть 13 тысяч только один раз, а чтобы получать вычеты каждый год, нужно вносить деньги каждый год.

Максимальный возврат за год — 52 000 рублей. Вносить на ИИС любые суммы и рассчитывать на возврат 13% тоже не получится. Фактически, если выбирать вычет А, нет смысла вносить за год больше 400 000 рублей: с такой суммы как раз получится вернуть 52 000. Если внести больше денег, вычет на них действовать не будет.

А еще возврат не больше, чем уплачено НДФЛ. То есть так: если в 2019 году работодатель заплатил за вас 26 тысяч НДФЛ, то вернуть за этот год вы сможете только эти 26 тысяч — нет смысла в этом году вносить на счет больше 200 тысяч рублей. Если в 2020 году работодатель заплатит 52 тысячи НДФЛ или больше, есть смысл внести 400 тысяч, чтобы получить максимальный вычет.

Мы написали калькулятор, который посчитает, сколько денег вы можете вернуть у налоговой при своей зарплате и сколько для этого нужно внести на ИИС.

Вычет А — вернуть 13% от вложенной на ИИС суммы📌 Можно вернуть не больше 52 000 рублей за год и не больше уплаченного за год НДФЛ.

📌 Вносить деньги нужно в тот же год, за который возвращаете НДФЛ.

📌 Один год — один вычет.

ВЫЧЕТ ТИПА БКак заработать, если из налоговой возвращать нечего

Если у вас нет НДФЛ, который можно было бы вернуть из налоговой, можно воспользоваться другим вычетом по ИИС — вычетом на доход, или типом Б. Инвесторы с вычетом Б не платят налог с торговли ценными бумагами по ИИС.

Например, Маша открыла ИИС и торговала на нем ценными бумагами — покупала подешевле и продавала подороже. Она заработала на этом 200 тысяч рублей. Если бы это был обычный брокерский счет, брокер удержал бы у нее 13% налога с дохода — 26 тысяч рублей. А с дохода по ИИС платить налог не нужно — экономия 26 тысяч. Но опять же для такой льготы нужно, чтобы ИИС был открыт минимум три года.

Можно выбрать только один вид вычета — либо А, либо Б. Если вы хотите вернуть 13% от вложенных денег, то брокер удержит налог с дохода по инвестициям. А если не хотите платить налог с дохода по ИИС, то не сможете вернуть 13% от вложенных денег.

Вычет типа Б — чтобы не платить налоги с дохода по ИИС

📌 Подходит, если нечего возвращать из налоговой.

📌 Нельзя совмещать с вычетом А.

Какие есть нюансы

Деньги с ИИС нельзя выводить в течение трех лет после открытия счета.Чтобы вывести деньги раньше, счет придется закрыть — вы потеряете право на вычет. Мы писали про это в начале, но разберем подробнее.

Ключевое тут — как давно у вас открыт счет, а не как долго на нем лежат деньги. Отсчет трех лет начинается с даты открытия, а не с даты первого внесения средств.

Например, можно открыть счет в январе 2020, внести первые деньги на него в декабре 2020, а закрыть счет и забрать деньги в январе 2023. То есть по факту деньги будут лежать на счете чуть больше двух лет, но сам ИИС открыт три года — вы имеете право на вычеты.

Поэтому мы рекомендуем открывать и обычный брокерский счет, и ИИС: если вы сейчас не готовы инвестировать на три года, можно пользоваться обычным счетом, а ИИС пусть просто лежит пустой — даже по пустому ИИС будет идти стаж. При этом через 3 года необязательно закрывать ИИС. Им можно пользоваться дальше на тех же условиях.

На ИИС можно вносить не более 1 миллиона рублей за календарный год.При этом неважно, какими частями вы вносите деньги — вы можете внести их целиком в январе или по чуть-чуть каждый месяц. Или не вносить ничего до декабря, а в декабре внести сразу большую сумму. Это будет считаться одинаково.

А по вычету А максимальный возврат — 13% от 400 000 рублей за год.

Можно открыть только один ИИС. Брокерских счетов у вас может быть сколько угодно, а ИИС один. Но можно закрыть ИИС, а потом открыть другой. Главное, чтобы у вас не было двух ИИС одновременно, — а то вам не дадут налоговый вычет.

Еще на ИИС нельзя вносить иностранную валюту. Но можно купить доллары уже на ИИС — а на эти доллары купить акции иностранных компаний.

Нюансы ИИС

📌 ИИС должен быть открыт минимум 3 года.

📌 Вернуть 13% от вложенного могут только те, кто платит НДФЛ.

📌 Вернуть можно максимум 52 тысячи за год — если внести 400 тысяч рублей.

📌 Один человек — один ИИС.

Какой вычет выбрать

Можно использовать только один тип вычета из двух, при этом его не требуют выбирать при открытии ИИС. Если хотя бы раз воспользоваться вычетом А, применить вычет Б уже не получится.

Вычет типа А (когда вам возвращают часть НДФЛ) — самый популярный вид вычета по ИИС. Всё потому, что этот вычет позволяет вам в любом случае получить 13% от вложенных денег. А среди начинающих инвесторов мало кто сможет на первых порах похвастаться такой доходностью, чтобы вычет Б стал выгоднее. Если у вас есть что вернуть из налоговой, мы рекомендуем выбирать вычет А.

Считается, что вы выбрали вычет А, когда написали заявление в налоговую. Если хотите выбрать вычет типа Б — просто не приходите в налоговую за вычетом типа А и сообщите о своем решении брокеру при закрытии ИИС.

Пользуйтесь вычетом Б, если не платите НДФЛ и вам нечего возвращать из налоговой. В остальных случаях рекомендуем использовать вычет А.

У кого открыть ИИС

Индивидуальные инвестиционные счета открывают те же брокеры, которых мы выбирали в предыдущем уроке. Обращаться можно к любому, условия которого вас устраивают. Вот на что обратить внимание.

Внимательно читайте договор, который вы подписываете, — особенно пункты, которые вы отмечаете в договоре галками. Зачастую брокеры предлагают доверительное управление средствами ИИС — это когда вашими деньгами распоряжается сотрудник компании за определенную дополнительную комиссию. Но раз вы читаете наш курс, значит, хотите разобраться самостоятельно — советуем отказаться от доверительного управления.

В договоре не должно стоять каких-нибудь «консультационных» и «информационных» услуг, «услуг по обучению» или «доверительного управления». Брокер должен предоставлять услугу ИИС. Эта услуга есть не у всех брокеров, но практически все крупные брокеры позволяют открыть ИИС с самостоятельным управлением и вменяемыми комиссиями.

Что выбрать: обычный счет или ИИС

Мы рекомендуем не выбирать, а открыть ИИС вдобавок к брокерскому счету — даже если сейчас вы не готовы инвестировать на три года. Чем раньше вы его откроете, тем быстрее начнется отсчет трех лет, спустя которые можно вывести деньги и закрыть счет с сохранением вычета — на счет необязательно заводить деньги сразу, отсчет трех лет идет даже по пустому счету.

Программа с ИИС не будет вечной — когда-нибудь государство перестанет поддерживать инвесторов рублем. Мы рекомендуем открыть ИИС прямо сейчас, пока есть такая возможность, — даже если вы еще до конца не решили, готовы ли инвестировать на три года.

Большинство брокеров не берут абонентскую плату, если счет просто открыт и лежит пустой — ни за ИИС, ни за обычный брокерский. Но перед открытием лучше уточнить этот момент у своего брокера.

Если не уверены, что готовы вложить деньги на три года, — откройте обычный счет и ИИС. Пока что пользуйтесь обычным брокерским счетом. К ИИС вернетесь, когда созреете.

Если уверены, что готовы вложить деньги на три года, — можно открыть только ИИС и сразу инвестировать на этом счете. Но помните, что выводить деньги нельзя в течение трех лет.

Запомнить

- ИИС — ваша возможность инвестировать выгоднее: с вычетом А можно вернуть 13% от вложенного, с вычетом Б — не платить налог с дохода от инвестиций.

- В большинстве случаев вычет А выгоднее вычета Б.

- Открыть можно только один ИИС. А обычных брокерских счетов может быть сколько угодно.

- С ИИС нельзя выводить деньги в течение трех лет после открытия. С обычного брокерского счета можно когда угодно.

- Выбирать между ИИС и обычным счетом не нужно — смело открывайте и то и то, если брокер не берет плату за обслуживание пустого счета.

- Откройте ИИС прямо сейчас. Раньше откроете — раньше по нему пойдет стаж.