Урок 9. Как инвестировать системно и красиво

- Что вы узнаете

- Начните с личных финансов

- Создайте разумный план

- Инвестируйте регулярно

- Используйте сложный процент

- Не мешайте портфелю работать

- Оставьте спекуляцию трейдерам

- А что делать, если паникуют вообще все

- Итоги

Что вы узнаете

- Почему личные финансы важны так же, как инвестиции.

- Как работает сложный процент и почему инвестиционный доход желательно не тратить, а вкладывать.

- Почему ежедневно проверять свой инвестиционный портфель — плохая идея.

Начните с личных финансов

Инвестировать — интересно и здорово. Но начать стоит с приведения в порядок личных финансов — так вы обеспечите себе крепкий тыл.

Тут есть три основных направления: сделать финансовую подушку на несколько месяцев, разобраться с кредитами и подготовиться к тому, чтобы регулярно инвестировать.

![]() Финансовая подушка. Важно иметь запас денег минимум на три месяца жизни, желательно больше. Эти деньги не нужно инвестировать — они должны лежать на вкладах с возможностью снятия или картах с процентом на остаток. Подушка не считается частью инвестиционного портфеля — это резерв на случай болезни, потери работы или других форс-мажоров. У нас есть много статей о том, как ее собрать.

Финансовая подушка. Важно иметь запас денег минимум на три месяца жизни, желательно больше. Эти деньги не нужно инвестировать — они должны лежать на вкладах с возможностью снятия или картах с процентом на остаток. Подушка не считается частью инвестиционного портфеля — это резерв на случай болезни, потери работы или других форс-мажоров. У нас есть много статей о том, как ее собрать.

![]() Кредиты. Прежде чем инвестировать, желательно погасить кредиты. Досрочно погасить кредит под 15% годовых так же хорошо, как инвестировать под 15% годовых. Вот только инвестировать с такой доходностью получается далеко не у всех. Про то, как погасить кредиты, мы тоже писали.

Кредиты. Прежде чем инвестировать, желательно погасить кредиты. Досрочно погасить кредит под 15% годовых так же хорошо, как инвестировать под 15% годовых. Вот только инвестировать с такой доходностью получается далеко не у всех. Про то, как погасить кредиты, мы тоже писали.

![]() Свободные деньги. Не получится один раз вложить 100 тысяч рублей и стать миллионером через несколько лет. Регулярные пополнения помогают быстрее достичь заданной цели и быстрее восстановить портфель, если он подешевел в кризис. Это мы обсудим чуть позже в этом уроке.

Свободные деньги. Не получится один раз вложить 100 тысяч рублей и стать миллионером через несколько лет. Регулярные пополнения помогают быстрее достичь заданной цели и быстрее восстановить портфель, если он подешевел в кризис. Это мы обсудим чуть позже в этом уроке.

Создайте разумный план

Чтобы понять, во что инвестировать, как часто и какую выбрать стратегию, нужно понимать свои цели, горизонт инвестирования и отношение к риску.

Например, ваша цель — через пять лет купить квартиру. Пять лет — не очень большой срок, поэтому лучше не брать много акций. Если вы абсолютно не готовы к риску, лучше держать почти весь портфель в надежных облигациях. А если переживете временную просадку портфеля, можно включить немного акций через биржевые фонды.

Если же вы откладываете на безбедную старость через 30 лет, можно спокойнее относиться к риску: это длительный срок, и временные кризисы и коррекции рынка вам не так страшны. Такой портфель может почти целиком состоять из фондов акций.

Лучшее решение — завести документ и записать в нем всё как есть: свои цели, срок их достижения и то, какой инвестиционный портфель вы выбрали. Еще укажите, как часто планируете пополнять портфель и на какие суммы, в каких случаях будете его ребалансировать и что будете делать в случае кризиса. Состав портфеля тоже стоит прописать там.

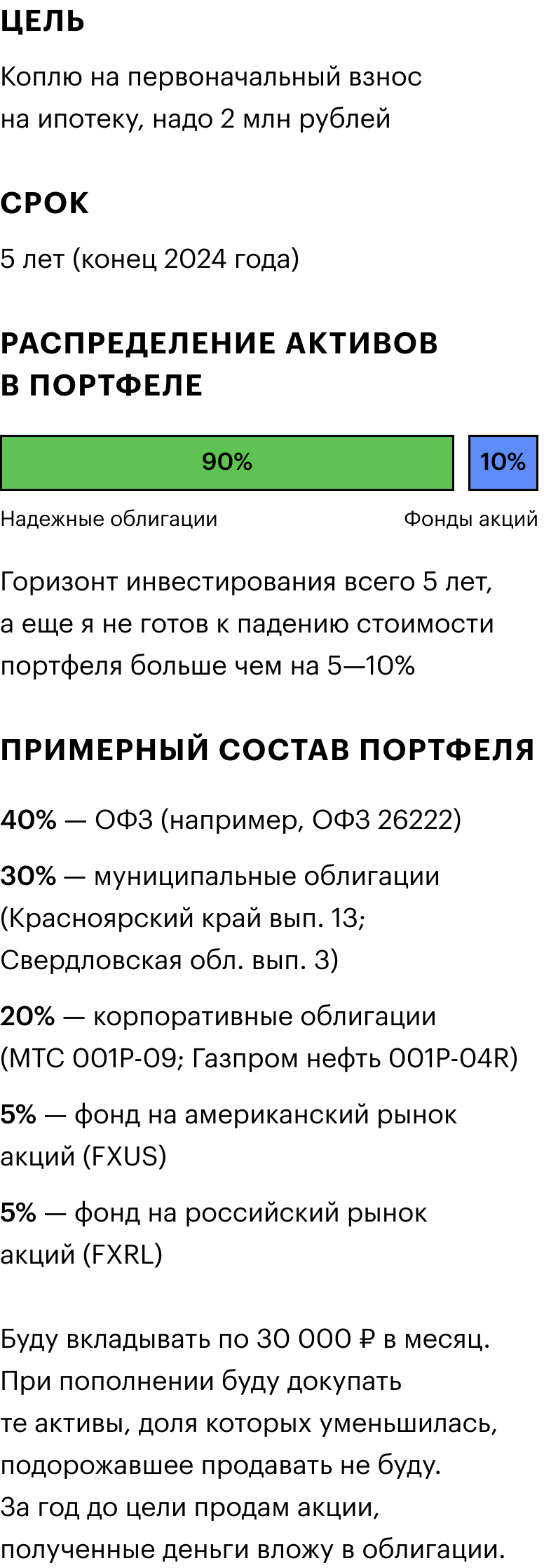

Например, так.

Дальше просто следуйте своему плану. Со временем он может поменяться, если, например, изменится ваша цель или вы станете иначе относиться к риску. Лучше иметь план и периодически его корректировать, чем не иметь плана вообще.

![]() Заранее определите цель ваших вложений (сумму, валюту, предназначение этих денег), срок достижения и ваши пожелания по доходности и риску. Это поможет создать разумный инвестиционный портфель.

Заранее определите цель ваших вложений (сумму, валюту, предназначение этих денег), срок достижения и ваши пожелания по доходности и риску. Это поможет создать разумный инвестиционный портфель.

![]() Запишите все это максимально подробно — это ваш инвестиционный план. Со временем план придется корректировать, но это вполне нормально: нельзя заранее предусмотреть абсолютно все.

Запишите все это максимально подробно — это ваш инвестиционный план. Со временем план придется корректировать, но это вполне нормально: нельзя заранее предусмотреть абсолютно все.

Инвестируйте регулярно

Простой способ создать капитал — через одинаковые промежутки времени откладывать определенную часть дохода, например 20% зарплаты, и инвестировать эти деньги. Обычно удобно делать это раз в месяц, но возможны и другие варианты: раз в две недели, раз в квартал — кому как удобнее.

Начинающие инвесторы часто беспокоятся о том, какие ценные бумаги покупать при пополнении портфеля, в какой конкретно момент их покупать. Но есть простая стратегия, которая помогает об этом не думать.

Суть в том, что вы регулярно на одну и ту же сумму покупаете одни и те же активы — и не важно, что происходит на фондовом рынке.

Например, вы собрали для себя портфель: 60% — акции, 40% — облигации. Для простоты представим, что в роли акций фонд FXUS — акции крупных американских компаний, а облигации — это фонд SBGB, состоящий из российских ОФЗ. Это не рекомендация, а просто пример.

Вы устанавливаете для себя дату пополнения: например, каждый первый понедельник месяца. И вы решаете, что готовы каждый месяц инвестировать, например, 20 000 рублей.

В назначенную дату вы вносите 20 000 рублей на брокерский счет или ИИС. На 12 000 рублей вы покупаете FXUS, на 8000 рублей берете SBGB. Так вы делаете каждый первый понедельник месяца, и не важно, рынок растет или начался кризис. Если ценные бумаги подешевели, на ту же сумму вы купите больше бумаг, если подорожали — меньше.

Такая стратегия называется усредненным равномерным инвестированием. Минус этого подхода в том, что он скучный. Плюс в том, что с такой стратегией вы можете не бояться неожиданного падения ценных бумаг. Неожиданное падение может случиться хоть на следующий день после покупки ценных бумаг — ну и пусть: в случае падения вы просто купите больше ценных бумаг за те же деньги.

Можно поступить иначе и совместить пополнение портфеля с ребалансировкой. В таком случае на внесенные деньги вы покупаете ценные бумаги так, чтобы доля FXUS в портфеле стала 60%, а доля SBGB — 40%. Например, если в кризис FXUS сильно подешевеет, весь или почти весь взнос вы потратите на то, чтобы докупить акции этого фонда. Тогда ваш портфель почти всегда будет соответствовать вашему инвестиционному плану.

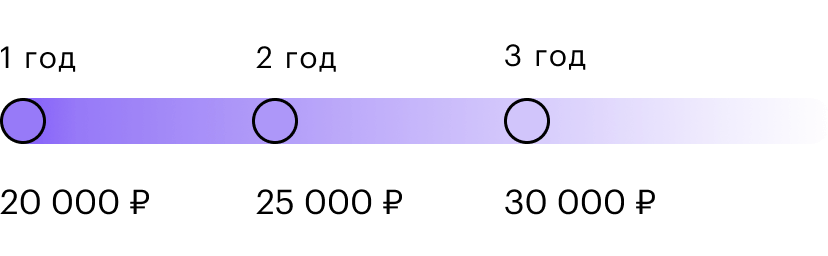

Не важно, как часто вы будете пополнять портфель — раз в две недели, раз в месяц или квартал. Главное — регулярно инвестировать и делать это несмотря ни на что. А чтобы быстрее достичь цели, старайтесь постепенно увеличивать взносы. Если в первый год вы инвестировали 20 тысяч рублей в месяц, на следующий попробуйте вкладывать, например, 25 тысяч в месяц, затем 30 тысяч и так далее.

Если у вас уже есть крупный капитал, который хотите вложить, то дело обстоит иначе. Нет особого смысла инвестировать только часть капитала каждый месяц, а остальное держать под матрасом в ожидании следующего месяца. В среднем выгоднее вложить все сразу. Если же боитесь кризиса, сделайте не слишком рискованный портфель — с большой долей надежных облигаций.

![]() Чтобы создать крупный капитал, нужно регулярно инвестировать дополнительные деньги: например, одну и ту же сумму каждый месяц в одни и те же активы. Можно выбрать и другой период, например квартал, но месяц обычно удобнее всего.

Чтобы создать крупный капитал, нужно регулярно инвестировать дополнительные деньги: например, одну и ту же сумму каждый месяц в одни и те же активы. Можно выбрать и другой период, например квартал, но месяц обычно удобнее всего.

![]() Если сможете со временем увеличивать взносы хотя бы на размер инфляции, будет хорошо. Сможете сильно увеличить вносимые в портфель суммы — еще лучше.

Если сможете со временем увеличивать взносы хотя бы на размер инфляции, будет хорошо. Сможете сильно увеличить вносимые в портфель суммы — еще лучше.

Используйте сложный процент

Суть сложного процента в том, что вы получаете доход не только на изначально вложенную сумму, но и на доход, который ранее получили от этой суммы. Сложный процент ускоряет рост капитала.

Когда вы получаете доход от инвестиций (купоны, дивиденды, прибыль от продажи ценных бумаг), лучше не выводить эти деньги с брокерского счета, а реинвестировать — то есть докупать на них еще ценные бумаги согласно вашему инвестиционному плану. Тогда доходность вашего портфеля будет распространяться не только на те деньги, что вы изначально вложили, но и на уже заработанные. На длинных дистанциях это внушительно увеличивает результат.

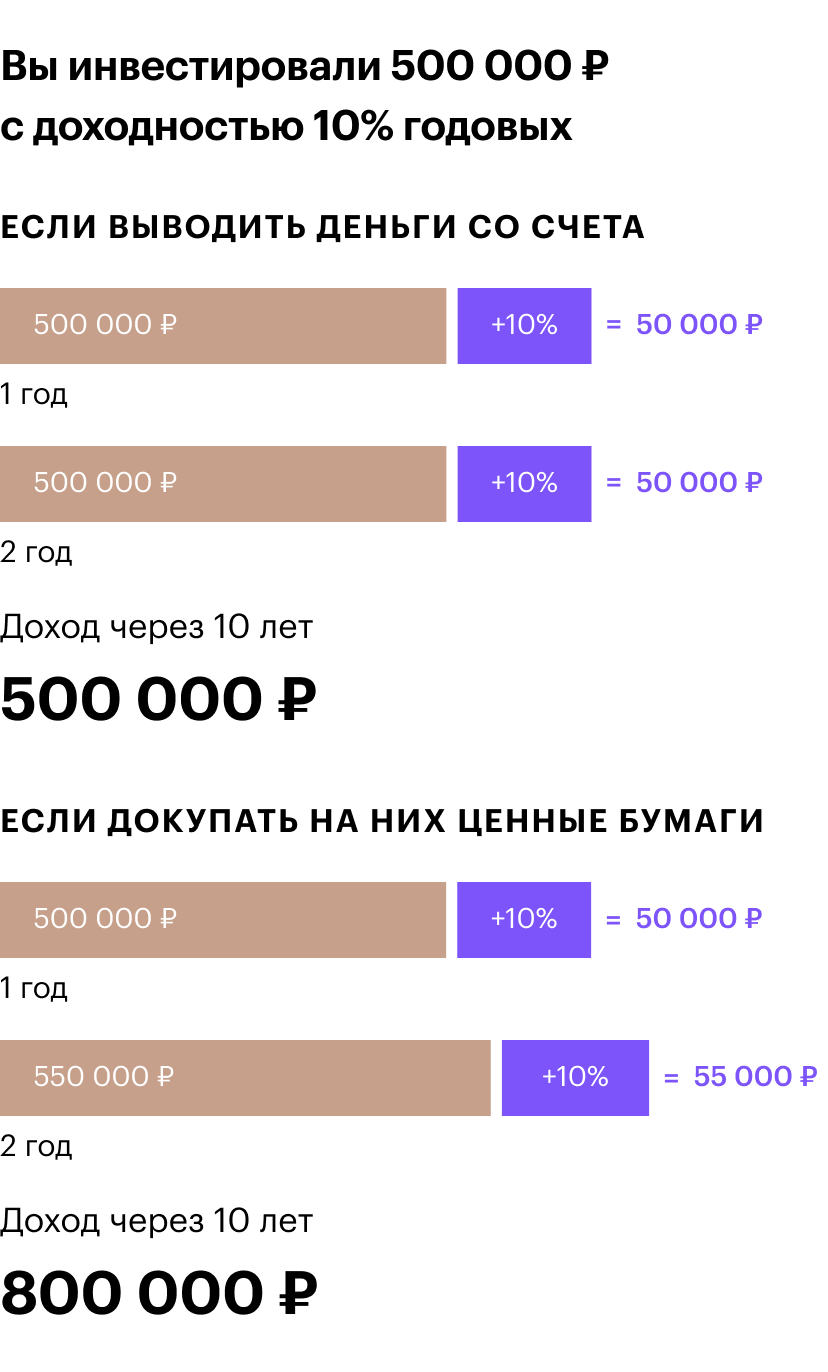

Допустим, вы инвестировали 500 000 Р с доходностью 10% годовых, а деньги вложили на 10 лет. Каждый год инвестиции приносили 50 000 Р, которые вы выводили с брокерского счета. Через 10 лет общий доход с вашего брокерского счета составит 500 000 Р: 10 лет × 50 000 Р в год.

Но если не выводить со счета заработанные деньги, а докупать на них ценные бумаги с той же доходностью, результат будет намного интереснее. В первый год вы получите 10% от 500 000 Р — то есть 50 000 Р. Вы инвестируете эти деньги — и в следующем году получите 10% уже от 550 000 Р, то есть 55 000 Р. Итого через 10 лет на счете будет около 1 300 000 Р, из них доход около 800 тысяч — на 300 тысяч больше, чем если бы вы выводили деньги со счета.

Конечно, на бирже никто не гарантирует стабильные 10% годовых: в один год может быть 20%, а в другой — 5% или убыток. Тем не менее, реинвестирование инвестиционного дохода позволяет получать все больший доход и быстрее увеличивать капитал. Чем дольше работает сложный процент, тем более впечатляющим будет результат.

Если вы уже создали крупный капитал, доход от которого позволяет жить не работая, тогда купоны и дивиденды можно тратить на жизнь полностью или частично. Но если вы только начали инвестировать, старайтесь не только регулярно пополнять портфель, но и вкладывать весь доход от инвестиций.

![]() Сложный процент — это получение дохода и на изначально вложенную сумму, и на доход от этой суммы, полученный ранее. Чем дольше работает сложный процент, тем лучше результат.

Сложный процент — это получение дохода и на изначально вложенную сумму, и на доход от этой суммы, полученный ранее. Чем дольше работает сложный процент, тем лучше результат.

![]() Чтобы ваш капитал быстрее рос, весь доход от инвестиций используйте для покупки ценных бумаг. Регулярное пополнение портфеля + реинвестирование дохода = успех.

Чтобы ваш капитал быстрее рос, весь доход от инвестиций используйте для покупки ценных бумаг. Регулярное пополнение портфеля + реинвестирование дохода = успех.

Не мешайте портфелю работать

Многие начинающие и даже опытные инвесторы каждый день (а то и каждый час) смотрят, как ведет себя их инвестиционный портфель. Мы не советуем так делать.

Если вы часто смотрите на свой портфель, это может спровоцировать ненужные действия: вам захочется что-то купить, что-то продать. Многие решения будут основаны на эмоциях и окажутся ошибочными. Вы зря потратите время, заплатите брокеру лишние комиссии и даже можете получить убыток.

Если ваш портфель соответствует вашим целям, горизонту инвестирования и готовности к риску, достаточно что-то делать с ним только тогда, когда вносите в него деньги или делаете ребалансировку — например, раз в месяц или раз в квартал. Это особенно справедливо, если у вас долгосрочный хорошо диверсифицированный портфель.

Если инвестиционный портфель все же беспокоит вас, возможно, он слишком рискованный: вы взяли слишком много акций и теперь волнуетесь, как бы чего не вышло. Стоит снизить долю акций (в том числе фондов акций) и повысить долю надежных облигаций (в том числе фондов облигаций). Так портфель станет менее рискованным, и у вас не будет причин беспокоиться.

![]() Не стоит слишком часто проверять, что происходит в вашем инвестиционном портфеле. Излишнее внимание подталкивает к излишней активности, ошибкам и дополнительным комиссиям.

Не стоит слишком часто проверять, что происходит в вашем инвестиционном портфеле. Излишнее внимание подталкивает к излишней активности, ошибкам и дополнительным комиссиям.

![]() Если портфель хорошо диверсифицирован, достаточно проверять его раз в месяц или реже — когда пополняете или ребалансируете его. Если портфель вас беспокоит и вам хочется следить за ним каждый день, сделайте его менее рискованным.

Если портфель хорошо диверсифицирован, достаточно проверять его раз в месяц или реже — когда пополняете или ребалансируете его. Если портфель вас беспокоит и вам хочется следить за ним каждый день, сделайте его менее рискованным.

Оставьте спекуляцию трейдерам

Акции отдельных компаний иногда растут на 5—10% за день. За день можно заработать больше, чем на банковском вкладе за год. А если сделать так несколько раз подряд, результат будет шикарный.

Возникает соблазн заняться трейдингом — спекулятивной торговлей ценными бумагами: сегодня купили подешевле, завтра продали подороже, послезавтра повторили с другой компанией. Теоретически это позволяет быстро заработать на бирже.

На практике чаще получается потерять деньги: почти невозможно регулярно предсказывать, как изменится цена акций или других активов. Никто не умеет безошибочно выбирать самые выгодные активы, и убытки или невысокая доходность более вероятны, чем внушительная прибыль. При этом активная торговля занимает много времени.

Если все же захотите попробовать себя в трейдинге, откройте для этого отдельный брокерский счет. Внесите туда такую сумму, которую не жалко потерять. На этом отдельном счете вы сможете развлекаться как захотите, и основной портфель не пострадает.

![]() Трейдинг — это интересно, но очень рискованно и занимает много времени. Не советуем увлекаться этим.

Трейдинг — это интересно, но очень рискованно и занимает много времени. Не советуем увлекаться этим.

![]() Если захотите попробовать, выделите на спекулятивную торговлю столько денег, сколько не жалко потерять. И экспериментируйте только с этими деньгами.

Если захотите попробовать, выделите на спекулятивную торговлю столько денег, сколько не жалко потерять. И экспериментируйте только с этими деньгами.

А что делать, если паникуют вообще все

Далеко за примером ходить не надо: в марте 2020 года рынки лихо обвалились из-за коронавируса. И в такие моменты может казаться, что вы зря начали инвестировать. А если не начали, то сейчас можете думать, что лучше не начинать вообще. Но тут дело именно в опыте: инвесторы, которые давно на бирже, не распродают активы из-за обвала рынков, не паникуют и вообще чувствуют себя довольно нормально.

Разница между начинающим и опытным инвестором в том, что у опытного есть план, адекватно сформированное отношение к риску и ожидания от инвестиций — как раз то, о чем мы писали весь этот курс. И вовремя обвалов нужно не распродавать активы, а набираться такого опыта: опыт пережитых обвалов особенно ценный.

Главный совет — не принимайте решения импульсивно. Если ваш портфель просел на четверть и из-за этого вы плохо спите, самое время не распродавать все в минус, а ответить на вопрос: трезво ли вы оценили свою готовность к риску? Возможно, стоит докупать облигации и золото, а не акции, хоть они и сильно подешевели: ведь могут подешеветь еще после покупки, а совсем не спать — вообще не вариант.

Если у вас есть план инвестиций, сверяйтесь с ним — возможно, нужно просто скорректировать его и продолжить придерживаться. Если плана нет — сейчас самое время выдохнуть и понять, ради чего конкретно вы хотите идти на биржу, реалистичны ли ваши изначальные ожидания по доходности и что можно сделать, чтобы эти ожидания максимально совпадали с реальностью.

Итоги

- Прежде чем начать инвестировать, стоит привести в порядок личные финансы: создать подушку безопасности, погасить кредиты и сделать так, чтобы расходы всегда были меньше доходов.

- Хорошая идея — подготовить инвестиционный план. Запишите в документе, с какой целью вы инвестируете, на какой срок, какие доходность и риск вас устроят, какой у вас инвестиционный портфель и как вы будете им управлять. Это повысит шансы на успех.

- Регулярно, например каждый месяц, откладывайте часть дохода и пополняйте инвестиционный портфель. На эти деньги можно каждый месяц покупать одни и те же ценные бумаги в заданных пропорциях или докупать активы так, чтобы ребалансировать портфель.

- Купоны, дивиденды и доход от сделок стоит реинвестировать — покупать на эти деньги дополнительные активы. Так вы запустите механизм сложного процента, и ваш капитал будет быстрее расти.

- Не стоит слишком часто проверять состояние вашего инвестиционного портфеля. Для долгосрочных вложений ежедневные колебания цен ничего не значат, это просто шум. Лучше сосредоточиться на том, чтобы правильно распределить активы в портфеле и инвестировать больше денег.

- Спекулировать на бирже опасно: можно легко получить убыток. Если решите попробовать, делайте это на отдельном счете и с такой суммой, потеря которой вас не расстроит.